【社宅の家賃と給与課税】

【社宅の家賃と給与課税】

企業が役員に対して社宅を貸す場合,

その役員から賃貸料相当額を受け取っていれば

給与として課税されることはありません

しかし、

①賃貸料相当額より低い家賃であれば

賃貸料相当額と家賃の差額

②無償であれば賃貸料相当額全額が所得税の

課税対象となります

【PDFで送信した領収書や契約書は印紙税の課税対象外って知ってましたか?】

[相談]

私は今年秋に、個人でネット通販事業を始める予定です。

その事業開始にあたり、印紙税について質問させてください。

販売代金の領収書については、顧客からの要望が特にない場合には、

PDF化したものを電子メールで送付する予定ですが、

この場合、PDF化した領収書には印紙税が課税されるのでしょうか。

【固定資産税が軽減される特例のQ&Aが公表されました】

固定資産税ゼロも可能な新たな固定資産税特例は

自治体から認定を受けた先端設備等導入計画に従って

取得した一定の設備が対象となります

自治体によっては6月上旬頃から計画の認定申請が

可能となる見込みです

中企庁では5月18日付で特例や計画に関するQ&A

認定支援機関の事前確認に関する確認書の様式などを

公表しています

詳細は下記URLでご確認ください

http://www.chusho.meti.go.jp/keiei/seisansei/2018/180524seisanseiPRfaq.pdf

中企庁が公表したQ&Aは以下の通りです

①導入促進基本計画に関するQ&A・・・24問

②先端設備等導入計画に関するQ&A・・・18問

③固定資産税特例に関するQ&A・・・38問

④ 先端設備等導入計画に係る認定申請書 記載例

⑤ 認定支援機関確認書

概要は以下の通りです

計画認定の対象となる中小企業の範囲は

中小企業等経営強化法第2条第1項に規定す

る中小企業者であり,下記のとおりです。

資本金又は 常時使用する

出資の総額 従業員の数

・製造業その他 3億円以下 300人以下

・卸売業 1億円以下 100人以下

・小売業 5千万円以下 50人以下

・サービス業 5千万円以下 100人以下

異なる業種に属する複数の事業を持つ場合は

「主たる事業」に該当する業種で判断します。

「主たる事業」につきましては,売上高・付

加価値額・従業員数などの経営指標の割合が最

も多くの割合を占める事業を指します

また、事業者の計画では計画期間終了時に年平均3%以上

「労働生産性が向上する設備投資が求められるが

これが未達成の場合、そのことをもって即座に

計画の取消し等は行わないものの

「達成できなかった理由などについてしっかりと検討していただく」

ことが想定されています

適用対象となる資産を取得されるにあたっては

手続きが必要となりますのでご注意ください

☆☆☆求人募集中です。

税理士試験合格者

税理士試験科目合格者

税理士事務所勤務経験者

を募集しています☆☆☆

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

起業・会社設立・資金繰り・資金調達・節税のご相談は

お気軽にお問合せください。

神戸経営支援Navi

近江清秀公認会計士税理士事務所

神戸市中央区御幸通8-1-6神戸国際会館17階

TEL:078-959-8522

FAX:078-959-8533

Mail:office@marlconsulting.com

事務所HP

http://www.marlconsulting2.com/

クラウド会計ソフトfreeeを兵庫県で1番積極的に導入しているHP

https://www.freee-kessan.com/

安心できる神戸相続Navi

http://www.kobesouzoku.com/

信頼できる神戸経営支援Navi

http://www.oumi-tax.jp/

不動産賃貸専門税理士

http://www.不動産賃貸税理士.com/

freeeを利用した確定申告

http://freee-shinkoku.com

確定申告LP

http://確定申告.biz/

All ABOUT JAPAN のコラム

http://profile.ne.jp/pf/oumi/c/

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

【小規模宅地の特例で『家なき子』の範囲が改正されました】

平成30年度税制改正で、小規模宅地特例の特定居住用宅地等に係る

いわゆる“家なき子”の適用要件が見直されました。

改正政令で、小規模宅地適用の要件を満たさなくなる

三親等内の親族等と特別の関係にある一定の法人の

範囲が明らかにされました( 措令40の2 ⑫)

“家なき子”については、平成30年度税制改正で

以下の2要件が追加されました

【設備投資減税は・・・要件がややこしい】

現在の税制で中小企業の設備投資減税に関する

税制は、

中小企業投資促進税制と

中小企業経営強化税制の2種類があります

概要は以下の通りです

【就業規則改正に伴う打切支給は退職所得に該当します】

高松国税局は「定年を延長した場合にその延長前の

定年に達した従業員に支払った退職一時金の所得区分について」

を公表しました。打切支給による一時金は退職所得として取り扱って

差し支えないという趣旨の回答を公表しました。

【オフィス内装工事の税務上の処理】

オフィスのレイアウトを変更するに当たって、現在の間仕切りを撤去して

新たな間仕切りで内部を再区画することがあります

その際にかかる古い間仕切りの“撤去費用”については新たに購入した

間仕切りの取得価額に算入するのでしょうか?

【異業種交流会の参加費と交際費】

異業種交流会あるいは同業社団体の懇親会に参加する際に

その飲食費が5000円の交際費基準に該当するかどうか

判断に迷う場合があると思います

厳密には、『飲食費として支出する金額』とは、

参加費として支払った金額ではなく、

『その飲食等のために要する費用の総額』を言います

(措置法61の4(1)-23)

つまり、5000円基準の判断は実際に参加者が負担した

金額ではなく、飲食費の総額を参加人数で除した金額が

5000円以下であるか否かで判断することになります

そのため、実際の負担額が5000円を超えている場合であっても

すべての参加者の負担額の一人当たり平均負担額が

5000円以下であれば交際費等の額から除くことができます

しかし,法人側に費用の総額が通知されていないような場合には

1人当たりの金額をわざわざ主催者側に尋ねなければ判断できません

そのような場合

費用の額の総額の通知がなく、かつ、

その飲食等に要する1人当たりの費用の金額が“おおむね5,000円程度”

に止まると想定されるときは、その負担した金額をもって

判定することができる、と定めています

( 措通61の4(1)-23 (注)ただし書)。

『おおむね5,000円程度』に止まるか否かは、一般的な相場や

懇親会等が開催された場所、提供された食事の内容等を勘案して

参加した者が判断して問題ありません。

経理処理時には、パーティーが開催された飲食店等を通常利用した場合に

1人当たりいくらかかるのかなど客観的な情報を

ネット等で検索して印刷し領収書と共に保存してください

なお、同通達では金額基準を5,000円 以下 ではなく5,000円 程度 としているため

ネット等で会場となった飲食店のコース料理が5,000円をわずかに超過していたとしても

一概に交際費等とする必要はありません

☆☆☆求人募集中です。

税理士試験合格者

税理士試験科目合格者

税理士事務所勤務経験者

を募集しています☆☆☆

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

起業・会社設立・資金繰り・資金調達・節税のご相談は

お気軽にお問合せください。

神戸経営支援Navi

近江清秀公認会計士税理士事務所

神戸市中央区御幸通8-1-6神戸国際会館17階

TEL:078-959-8522

FAX:078-959-8533

Mail:office@marlconsulting.com

事務所HP

http://www.marlconsulting2.com/

クラウド会計ソフトfreeeを兵庫県で1番積極的に導入しているHP

https://www.freee-kessan.com/

安心できる神戸相続Navi

http://www.kobesouzoku.com/

信頼できる神戸経営支援Navi

http://www.oumi-tax.jp/

不動産賃貸専門税理士

http://www.不動産賃貸税理士.com/

freeeを利用した確定申告

http://freee-shinkoku.com

確定申告LP

http://確定申告.biz/

All ABOUT JAPAN のコラム

http://profile.ne.jp/pf/oumi/c/

○●○●○●○●○●○●○●○●○●○●○●○●○●○●○●○

【e-中小企業ネットマガジン】

![]()

編集&発行=e-中小企業庁&ネットワーク推進協議会

http://www.chusho.meti.go.jp/e_chusho/index.html

中小企業庁/中小企業基盤整備機構

□━━━━━━━━━━━ Vol.814/2018.02.07 ━━━━━━━━━━━━□

<今週のインデックス>

http://e-net.smrj.go.jp/archives/8130

□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

★巻頭コラム★

~機械×化学の技術・ノウハウで、有用な新規複合材料を開発~

◆新素材開発など材料科学の分野は日本の『十八番(おはこ)』といわれてき

た。昨今は中国、韓国をはじめ諸外国の追い上げが激しく、横一線で開発競争

をしている感もある。HSPテクノロジーズ(茨城県つくば市、清水博社長)

は、機械×化学の、二つの分野をまたぐ技術とノウハウにより、さまざまな産

業に有用な新たな材料を生み出すベンチャー企業。

続きは、こちらから

http://e-net.smrj.go.jp/archives/8132

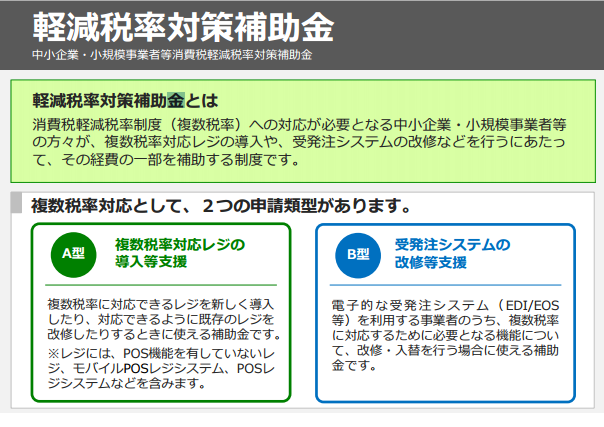

【軽減税率対策補助金の期限が延長されました】

平成31年10月1日からの実施が予定されている消費税の

軽減税率制度に備えて、中小企業・小規模事業者を

対象とした軽減税率対策補助金が設けられています。

この助成金は、同制度への対応が必要となる中小企業・

小規模事業者が、複数税率に対応したレジの導入や

発注システムの改修等を行う場合に

その経費の一部を補助するものです。